MWST Checkliste

Diese

Checkliste hilft Ihnen sämtliche Unterlagen für die Mehrwertsteuer zusammenzustellen. Falls Sie Frage haben, wenden Sie sich an uns. Wir helfen Ihnen gerne weiter.

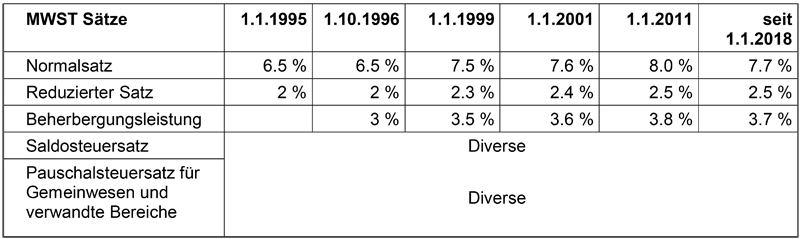

Entwicklung MWST-Sätze seit der Einführung der Mehrwertsteuer:

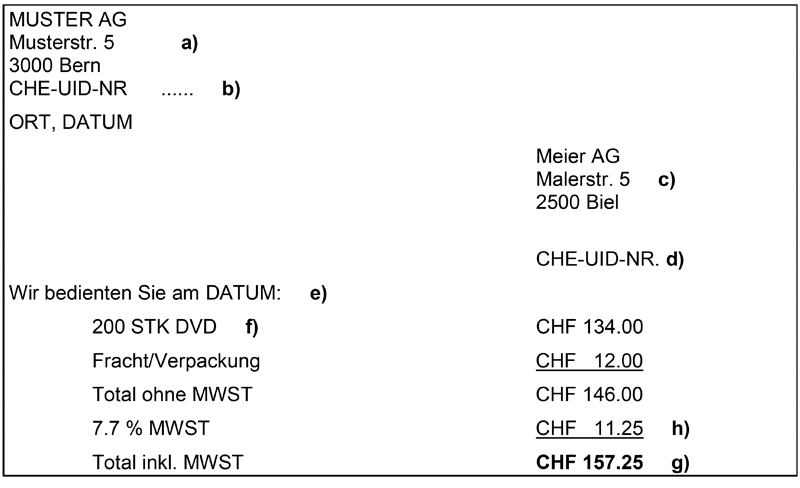

Form und Inhalt Ihrer Rechnungen

a)

Form und Inhalt Ihrer Rechnungen

a) Name und Adresse des Leistungserbringers

b) Unternehmens-Identifikationsnummer (UID)-Nr. des Leistungserbringers

c) Name und Adresse des Leistungsempfängers

d) UID-Nr. des Leistungsempfängers nur bei Gutschriften

e) Datum oder Zeitraum der Leistung

f) Art, Gegenstand und Umfang der Leistung

g) Das zu bezahlende Entgelt

h) Offen ausgewiesener MWST-Betrag oder Vermerk „inkl. 7.7 % MWST“

Muster einer möglichen Rechnung

Spezielles zur Rechnungsstellung

Verschiedene Steuersätze pro Rechnung

Spezielles zur Rechnungsstellung

Verschiedene Steuersätze pro Rechnung

Die einzelnen Fakturapositionen müssen nach Steuersätzen gruppiert oder mit dem entsprechenden Steuersatz bezeichnet werden (Codifizierung möglich).

Nebenkosten wie z.B. Frachten, Porti, Verpackung gehören zum steuerbaren Entgelt und sind mit demselben Steuersatz zu belasten. Bei Rechnungen mit verschiedenen MWST-Sätzen stehen für die Aufteilung der Nebenkosten folgende Varianten zur Auswahl:

- Proportionale Aufteilung anhand der fakturierten Werte

- Versteuerung zum Steuersatz, der in der Rechnung wertmässig überwiegt

- Durchwegs zum Normalsatz

Bei Kassenquittungen bis CHF 400.00 kann aus Gründen der Einfachheit auf die Angabe des Namens und der Adresse des Leistungsempfängers verzichtet werden.

Vorsteuer

Die auf Waren, Dienstleistungen, Unkosten und Investitionen bezahlte Mehrwertsteuer kann, soweit die Aufwendungen geschäftsmässig begründet und die Belege MWST-konform sind, zurückgefordert werden.

Skontoabzüge

Diese müssen auf der jeweiligen Rechnung vermerkt sein und haben eine Kürzung des Vorsteuerguthabens zur Folge.

Abrechnung

- Quartalsweise (bei effektiver Methode und Pauschalsteuersatz) resp. halbjährlich (bei Abrechnung nach Saldosteuersätzen) ist eine MWST-Deklaration auszufüllen und innert 60 Tagen nach Ablauf der Abrechnungsfrist bei der Eidg. Steuerverwaltung einzureichen. Die MWST-Schuld ist ebenfalls innert dieser Frist an die ESTV einzuzahlen. Bei nicht Einhaltung der Zahlungsfrist ist ein Verzugszins geschuldet.

- Die Umsätze können brutto oder netto deklariert werden. Es empfiehlt sich die gewählte Methode beizubehalten.

- Grundsätzlich wird die Umsatzsteuer vereinbart (bei Rechnungsstellung) abgerechnet. Auf Antrag kann die steuerpflichtige Person die Steuer nach den vereinnahmten (bei Zahlungseingang) Entgelten abrechnen.

- Bei Abrechnung mit Saldosteuersatz wird der gesetzliche MWST-Satz in Rechnung gestellt (z.B. CHF 1'000 + CHF 77 = CHF 1'077 inkl. 7.7 % MWST). Die geschuldete MWST berechnet sich mittels Multiplikator des Branchen-Saldosteuersatzes (z.B. 6.5 % max. von

CHF 1'077 = CHF 70.01). Die Differenz zwischen CHF 77.00 und CHF 70.01 stellt den kalkulatorischen Vorsteuerabzug dar.

Abstimmung

Mindestens einmal pro Jahr, per Datum des Geschäftsabschlusses ist eine Umsatz- und Vorsteuerabstimmung zu erstellen.